Es modifica l’impost sobre les estades en establiments turístics

El passat 1 d’abril de 2026, va entrar en vigor la reforma de l’impost sobre les estades en establiments turístics (IEET), aprovada per la Generalitat de Catalunya, que suposa un augment de les tarifes i canvis en la gestió i distribució dels ingressos. La mesura s’ha publicat al DOGC mitjançant la Llei 2/2026 de 6 de març i s’emmarca en una estratègia per afrontar la pressió turística i facilitar l’accés a l’habitatge.

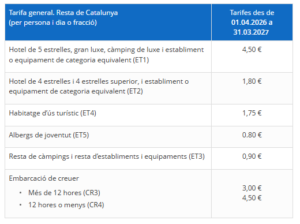

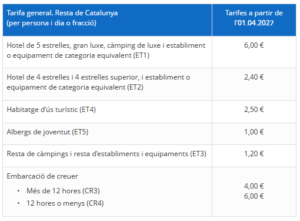

La nova normativa estableix un increment generalitzat de les tarifes que paguen els turistes segons el tipus d’allotjament i la seva ubicació. Els municipis de Catalunya (excepta Barcelona) s’aplica una pujada progressiva en dues fases fins al 2027. A més, es manté el sistema de càlcul de l’impost, basat en el nombre de nits amb un màxim de set per persona, però amb nous imports adaptats al tipus d’establiment i territori. Es poden consultar les tarifes en el següent enllaç.

Un dels canvis més destacats és la nova distribució dels ingressos i finalitats a què es destina el Fons per al Foment del Turisme: el 25% es destinarà a polítiques d’habitatge de la Generalitat, mentre que el 75% restant alimentarà el Fons per al Foment del Turisme, orientat a millorar la competitivitat i sostenibilitat del sector.

La reforma també amplia el marge dels ajuntaments per a la modificació del recàrrec. Tos els municipis (excepte Barcelona) podran establir un recàrrec sobre les tarifes que estableix l’article 34.1, que si s’acorda, només es podrà exigir a les estades efectuades a partir de l’octubre de 2026, sempre mitjançant ordenança municipal.

Finalment, l’Agència Tributària de Catalunya serà l’òrgan de recaptar i gestioanr aquest recàrrec municipal d’acord amb els termes i condicions que s’estableixen per conveni.

Amb aquesta reforma, el Govern pretén avançar cap a un model turístic més sostenible i, alhora, generar recursos per fer front a l’emergència d’habitatge en el territori.

Es pot consultar la nova llei al Diari Oficial de la Generalitat de Catalunya i les modificacions a la Seu electrònica de l’Agència Tributària de Catalunya.

Font: Agència Tributària de Catalunya (2026).